Ký hợp đồng mua bán 14 tỷ kê khai 11 tỷ

Mục d khoản 1 Điều 7 Nghị định số: 10/2022/NĐ-CP về lệ phí trước bạ quy định, trường hợp giá nhà, đất tại hợp đồng mua bán nhà, hợp đồng chuyển quyền sử dụng đất cao hơn giá do Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương ban hành thì giá tính lệ phí trước bạ đối với nhà, đất là giá tại hợp đồng chuyển quyền sử dụng đất, hợp đồng mua bán nhà.

Thế nhưng, lô biệt thự thuộc dự án nhà ở thấp tầng khu đô thị Dương Nội được Chi nhánh Hà Tây Tập đoàn Nam Cường thay mặt khách hàng mua nhà, kê khai để hoàn thiện thủ tục xin cấp giấy chứng nhận quyền sử dụng đất thấp hơn rất nhiều so với giá trị chuyển nhượng ghi trong hợp đồng mua bán nhà.

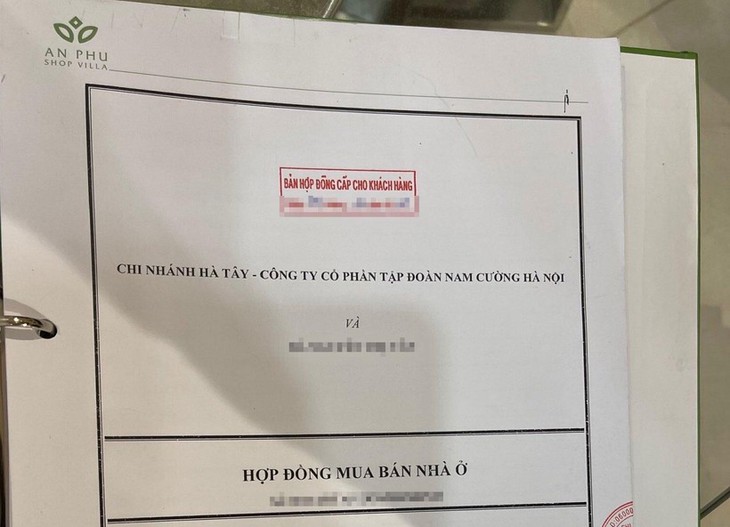

Hợp đồng mua bán nhà ở tại dự án Khu đô thị mới Dương Nội giữa Tập đoàn Nam Cường với khách hàng.

Đơn cử như với một lô biệt thự diện tích đất xấp xỉ 237 m2 tại phân khu A thuộc Khu đô thị Dương Nội. Căn cứ Hợp đồng mua bán nhà ở và văn bản xác nhận chuyển nhượng của Giám đốc Chi nhánh Hà Tây Tập đoàn Nam Cường Nguyễn Đức Vinh, tổng giá trị hợp đồng mua bán của căn biệt thự trên xấp xỉ 14 tỷ đồng. Tiến độ thanh toán chia làm 7 đợt.

Nội dung hợp đồng quy định tiêu chuẩn kỹ thuật xây dựng như sau: nhà xây 3 tầng. Tổng diện tích sàn 435m2. Loại nhà: biệt thự xây thô hoàn thiện mặt ngoài (theo quy hoạch, thiết kế). Thời hạn sử dụng: lâu dài. Mục đích sử dụng: đất ở. Nguồn gốc sử dụng đất: nhà nước giao đất có thu tiền sử dụng đất.

Cũng căn cứ hợp đồng mua bán căn biệt thự trên, Chi nhánh Hà Tây Tập đoàn Nam Cường có trách nhiệm hoàn thiện thủ tục cấp Giấy chứng nhận quyền sử dụng đất quyền sở hữu nhà ở và tài sản gắn liền với đất (GCNQSDĐ).

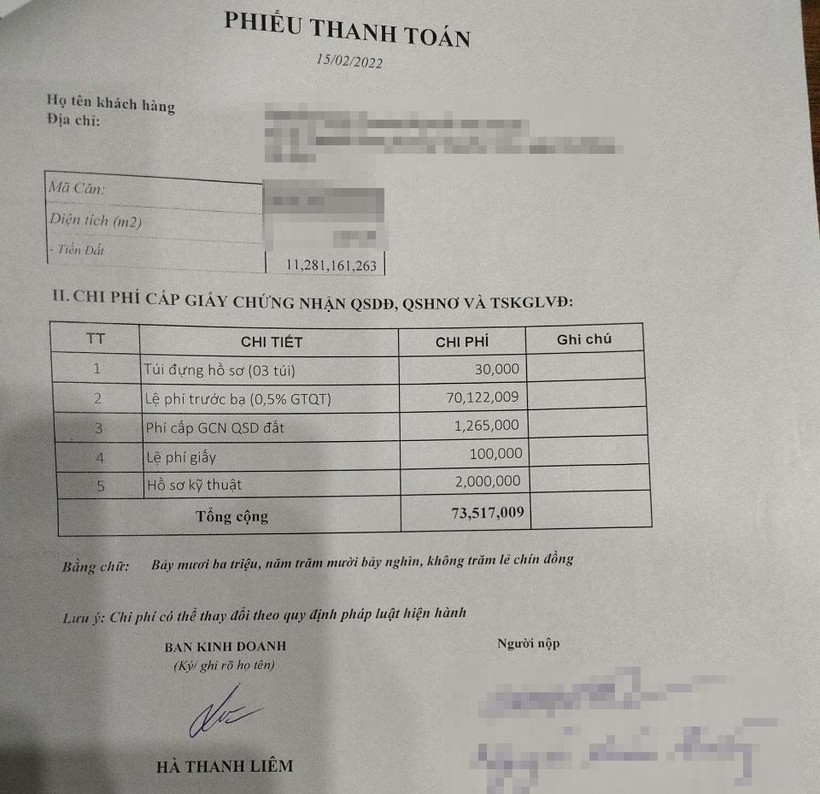

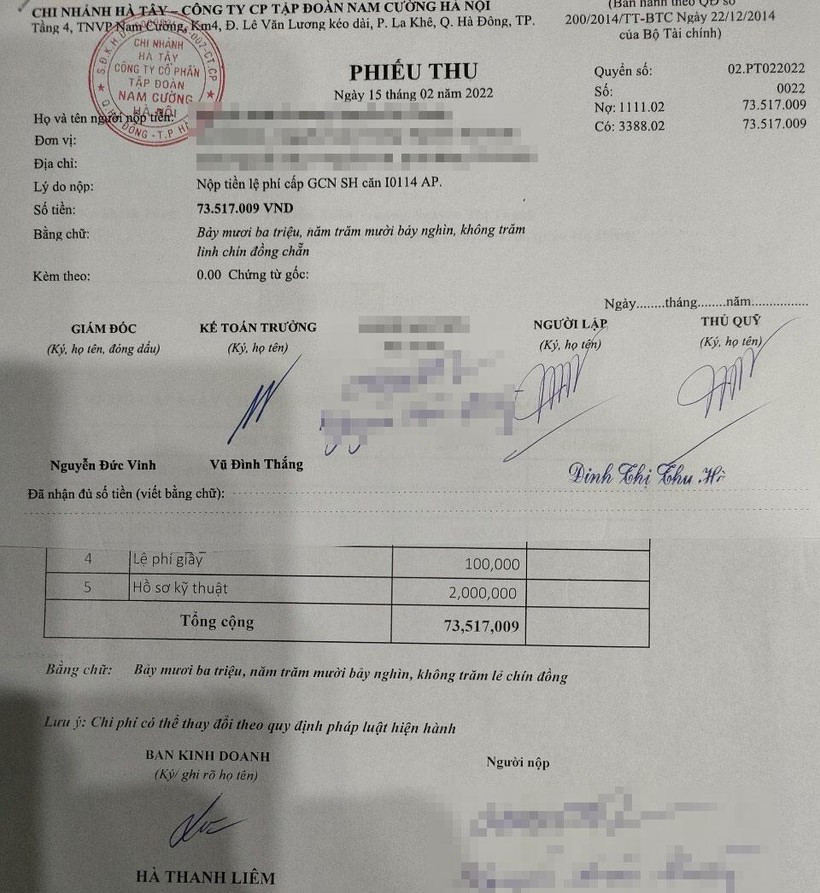

Tuy nhiên, tại phiếu thu và văn bản thống kê chi phí cấp GCNQSDĐ của Tập đoàn Nam Cường lập, do nhân viên kinh doanh Hà Thanh Liêm ký, tổng số tiền mà Tập đoàn Nam Cường yêu cầu khách hàng nộp để làm căn cứ xác định chi phí GCNQSDĐ được "đánh tụt xuống" 11 tỷ đồng (chỉ kê khai giá trị đất và không kê khai giá nhà ở theo hợp đồng mua bán).

Phiếu thanh toán các chi phí khi khách hàng mua nhà tại dự án Khu đô thị mới Nam Cường.

Theo đó, tổng số tiền mà khách hàng phải nộp cho Tập đoàn Nam Cường là hơn 73 triệu đồng bao gồm các chi phí: túi đựng hồ sơ, lệ phí trước bạ (0,5% GT quyết toán ), phí cấp GCN QSDĐ, lệ phí giấy và Hồ sơ kỹ thuật.

Như vậy, 3 tỷ đồng còn lại trong tổng giá trị mua bán nhà 14 tỷ vì sao không được Tập đoàn Nam Cường tính vào giá trị quyết toán làm căn cứ nộp lệ phí đầy đủ với cơ quan nhà nước có thẩm quyền? Và việc yêu cầu người mua nhà tại dự án Khu đô thị mới Dương Nội kê khai không đúng giá trị hợp đồng mua bán nhà mà Tập đoàn Nam Cường đang “thực hiện” nếu áp dụng với tổng số biệt thự đã được Tập đoàn Nam Cường chuyển nhượng và ký hợp đồng góp vốn 2250 lô biệt thự, với nhà liền kề 592 căn hộ, số tiền lệ phí trước bạ mà nhà nước thất thu sẽ là bao nhiêu tiền?

Ngoài ra, liên quan đến những “mờ mập” trong giao dịch chuyển nhượng các lô biệt thự thấp tầng, cũng theo tài liệu mà chúng tôi thu thập được, Giám đốc Chi nhánh Hà Tây Tập đoàn Nam Cường Nguyễn Đức Vinh còn ký xác nhận tại một số văn bản chuyển nhượng hợp đồng mua bán nhà đất tại dự án trên với trị giá hàng chục tỷ đồng dù các giao dịch trên tiến hành thành toán tiền mặt, không có hóa đơn chứng từ và cũng không có sự chứng kiến của công chứng viên theo quy định pháp luật. (Chúng tôi sẽ phản ánh ở những số báo tiếp theo).

Một luật sư thuộc Đoàn luật sư Hà Nội cho biết, theo quy định tại Điều 200 Bộ luật Hình sự 2015, sửa đổi 2017, người nào thực hiện một trong các hành vi trốn thuế với số tiền trên 100 triệu đồng đây thì bị truy cứu trách nhiệm hình sự về Tội trốn thuế.

Phiếu thu các chi phí khi khách hàng mua nhà tại dự án Khu đô thị mới Nam Cường.

Còn theo chuyên gia Vụ quản lý thuế doanh nghiệp nhỏ và vừa, hộ kinh doanh, cá nhân, Tổng cục Thuế, Luật Quản lý thuế quy định rõ việc người nộp thuế có nghĩa vụ kê khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn, chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ, hồ sơ khai thuế.

Căn cứ khoản 5, Điều 143 Luật Quản lý thuế, việc sử dụng chứng từ, tài liệu, không phản ánh đúng bản chất giao dịch, hoặc giá trị giao dịch thực tế để xác định sai số tiền thuế phải nộp là hành vi vi phạm pháp luật.

Đáng chú ý, mặc dù nội dung hợp đồng mua bán căn biệt thự với khách hàng, ông Nguyễn Đức Vinh, Giám đốc Chi nhánh Hà Tây Tập đoàn Nam Cường cam kết xây dựng công trình theo quy hoạch được phê duyệt nhưng thực tế, căn biệt thự trên cũng như hàng loạt biệt thự thấp tầng được thiết kế và thi công trái với tiêu chuẩn kỹ thuật được quy định tại quy hoạch xây dựng chi tiết 1:500 do UBND TP Hà Nội phê duyệt trước đó.

Sẽ xử lý nghiêm đối với các hành vi vi phạm

Cục Thuế Hà Nội cho biết, cơ quan thuế thực hiện xử lý vi phạm hành chính đối với các trường hợp vi phạm pháp luật về thuế chưa đến mức truy cứu trách nhiệm hình sự theo quy định tại Luật Quản lý thuế.

Đối với các trường hợp có dấu hiệu tội phạm, cơ quan Thuế sẽ phối hợp với các cơ quan có thẩm quyền về điều tra theo quy định tại Thông tư liên tịch số 01/2017/TTLT-BCA-BQP-BTC-BNN&PTNT-VKSNDTC ngày 29/12/2017 để xử lý nghiêm đối với hành vi trốn thuế theo pháp luật hình sự và các pháp luật khác có liên quan.

Đặc biệt, cơ quan thuế chủ động phối hợp với Sở Tư pháp chỉ đạo các Tổ chức hành nghề công chứng trên địa bàn: tuyên truyền, hướng dẫn người dân kê khai đúng thực tế giá mua bán trong các giao dịch chuyển nhượng bất động sản (Ngày 22/03/2022, Sở Tư pháp có văn bản số 653/STP-BTTP gửi Hội Công chứng viên thành phố Hà Nội và các tổ chức trên địa bàn Thành phố về việc tăng cường quán triệt, thực hiện nghiêm túc quy định về công chứng hợp đồng, giao dịch nhằm chống thất thu thuế trong hoạt động kinh doanh, chuyển nhượng bất động sản).

Chúng tôi tiếp tục thông tin...