Theo đó, VCBS khuyến nghị mua đối với cổ phiếu CTCP FPT (FPT - sàn HOSE), với giá mục tiêu 121,909 đồng/cp với tính toán dựa trên phương pháp Sum of the Part các mảng kinh doanh lớn của tập đoàn (Công nghệ, Viễn thông, Giáo dục).

VCBS khuyến nghị mua đối với cổ phiếu FPT (ảnh minh họa).

Theo luận điểm đầu tư của VCBS.Thứ nhất là tăng trưởng giá trị hợp đồng ký mới cùng với doanh thu mảng công nghệ của FPT tăng tốc trở lại cùng xu hướng chi tiêu của ngành.

Sự xoay chuyển cục diện trong quý IV/2025: Doanh thu Công nghệ đạt 13.525 tỷ đồng (tăng 14.,9% so với cùng kỳ), chính thức chấm dứt giai đoạn đi ngang của hai quý trước đó. Sự bứt phá này đến từ việc hiện thực hóa các hợp đồng lớn ký kết từ đầu năm bắt đầu bước vào giai đoạn ghi nhận doanh thu tập trung.

Bên cạnh đó, tháng 12 ghi nhận con số kỷ lục 5.515 tỷ đồng, giúp tổng giá trị ký mới quý IV đạt 11.273 tỷ đồng. Đây là chỉ báo sớm cho thấy chi tiêu CNTT toàn cầu đang bước vào chu kỳ hồi phục mạnh mẽ, tương tự giai đoạn bùng nổ chuyển đổi số trước đây, tạo tiền đề cho tăng trưởng 2026.

Thứ hai là biên lợi nhuận trước thuế mảng viễn thông cải thiện cùng với tăng trưởng doanh thu dịch vụ Băng thông rộng (Boardband).

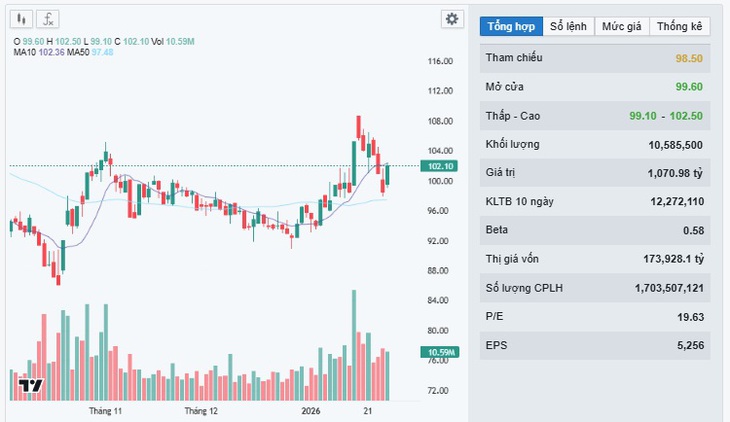

Diễn biến cổ phiếu FPT.

Hiệu quả vận hành cải thiện rõ rệt: Dịch vụ Broadband duy trì tăng trưởng ổn định giúp biên lợi nhuận gộp nới rộng nhờ hiệu ứng quy mô và tận dụng hạ tầng sẵn có. Chi phí trên mỗi đơn vị dịch vụ giảm thiểu đáng kể khi tệp thuê bao mở rộng.

Việc kiểm soát tốt chi phí quản lý kết hợp với quy mô doanh thu ngày càng lớn giúp biên lợi nhuận trước thuế mảng Viễn thông tiếp tục cải thiện. Đây sẽ là mảng cung cấp dòng tiền và lợi nhuận ổn định cho FPT trong trung và dài hạn.