Vừa qua, Quốc hội vừa thông qua Luật Thuế thu nhập cá nhân (sửa đổi) cùng nhiều nội dung điều chỉnh trong Luật Quản lý thuế, có hiệu lực từ ngày 1/7/2026. Trong đó, có thay đổi biểu thuế lũy tiến từng phần với thu nhập cá nhân từ tiền lương, tiền công.

Về biểu thuế thu nhập cá nhân (TNCN) lũy tiến từng phần: Biểu thuế đã được chỉnh lý theo hướng giảm thuế suất ở một số bậc nhằm đảm bảo tính hợp lý, tránh tăng đột ngột và tạo động lực cho người lao động. Cụ thể, giảm mức thuế suất 15% ở bậc 2 xuống 10% và thuế suất 25% ở bậc 3 xuống 20%.

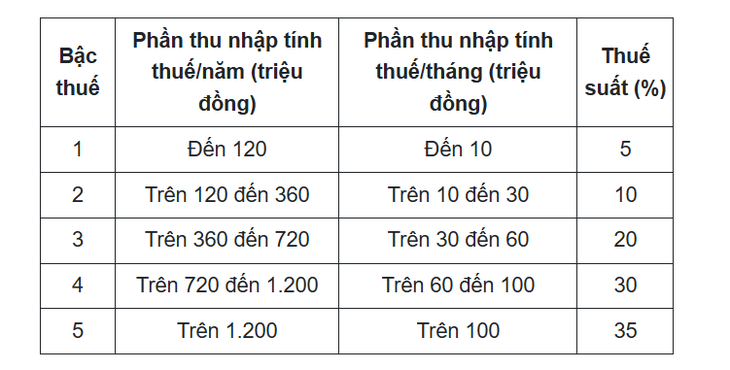

Theo đó, từ ngày 1/7/2026, biểu thuế lũy tiến từng phần với thu nhập cá nhân giảm từ 7 bậc xuống còn 5 bậc và nới rộng khoảng cách giữa các bậc.

Bảng biểu thuế lũy tiến từng phần giảm từ 7 bậc xuống còn 5 bậc mới.

Mức thuế thấp nhất là 5% áp dụng với thu nhập đến 10 triệu đồng một tháng. Thuế suất cao nhất vẫn là 35% với thu nhập trên 100 triệu đồng, thay vì mức 80 triệu như hiện nay.

Việc biểu thuế TNCN mới rút từ 7 xuống 5 bậc, nâng ngưỡng chịu thuế và giảm thuế suất ở nhiều mức, giúp người lao động giảm đáng kể nghĩa vụ thuế TNCN.

Cách tính thuế TNCN 2026

TNCN 2026 đối với cá nhân cư trú được tính theo công thức sau:

Thuế TNCN 2026 phải nộp = Thu nhập tính thuế x Thuế suất

Trong đó:

- Thu nhập tính thuế:

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

+ Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn

+ Các khoản giảm trừ gồm giảm trừ cá nhân (15,5 triệu/tháng) và giảm trừ người phụ thuộc (6,2 triệu/tháng/người phụ thuộc), các khoản bảo hiểm bắt buộc.

Những đối tượng nào phải nộp thuế thu nhập cá nhân?

Căn cứ theo Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định đối tượng nộp thuế thu nhập cá nhân bao gồm:

- Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 Luật Thuế thu nhập cá nhân 2007 phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 Luật Thuế thu nhập cá nhân 2007 phát sinh trong lãnh thổ Việt Nam.

- Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

+ Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

+ Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

- Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều 2 Luật Thuế thu nhập cá nhân 2007.