Khách hàng khẳng định là bị hại

Liên quan vụ việc nợ tín dụng từ 8,5 triệu đồng lên hơn 8,8 tỷ đồng sau gần 11 năm gây xôn xao dư luận, thông tin với báo chí, ông P.H.A. (vị khách hàng trong thông báo nhắc "trả nợ" của Eximbank) khẳng định, bản thân cũng là bị hại trong vụ việc này.

Theo ông A., thời điểm tháng 3/2013 có nhờ nhân viên tên G. làm việc tại chi nhánh Eximbank ở Quảng Ninh làm cho một thẻ tín dụng, nhưng thực tế sau đó không được nhận thẻ tín dụng này.

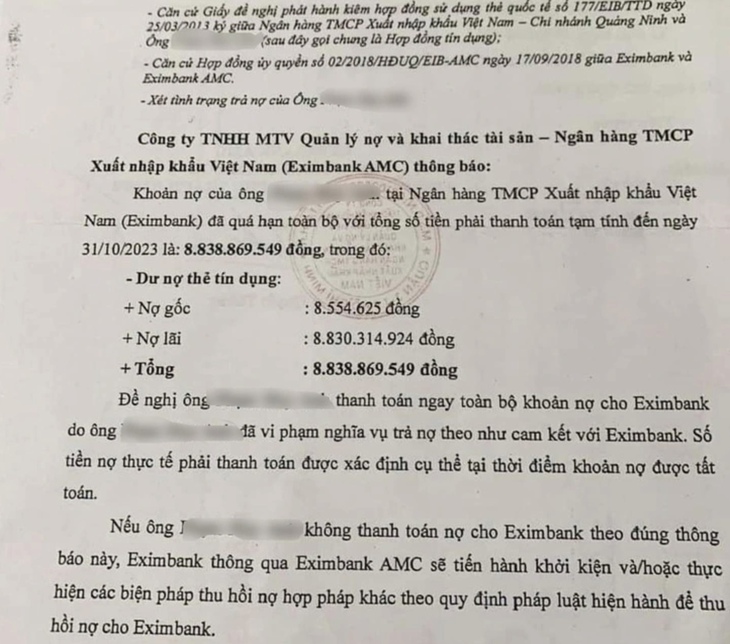

Thông báo nhắc nợ của Eximbank AMC gửi đến khách hàng. Ảnh: MXH

Ông A. cho biết, sau khi phát hiện mình bị nợ xấu tại Eximbank đã làm đơn khiếu nại về việc ngân hàng không gửi thông báo có dư nợ tín dụng cho khách hàng. Phía ngân hàng cũng có văn bản phúc đáp cho rằng đã gửi thông báo, tuy nhiên đến nay vẫn không chứng minh được đã gửi theo hình thức nào.

Một vấn đề khác, khi ông A. yêu cầu sao kê thấy có đóng lãi tháng đầu tiên nên đề nghị kiểm tra ai là người đóng lãi và đóng bằng hình thức nào nhưng ngân hàng cũng không trả lời. "Thông tin địa chỉ nhà tôi đến nay vẫn không thay đổi, số điện thoại của tôi trong hồ sơ cũng không thay đổi, tôi yêu cầu ngân hàng chứng minh đã thông báo cho tôi như thế nào thì họ không chứng minh được", ông A. khẳng định.

Theo ông A., nếu trong trường hợp bản thân bị nợ xấu mà bên ngân hàng thông báo sớm thì hoàn toàn có thể xử lý, sự việc không bị đẩy đến như thế này và bản thân là người có thiện chí giải quyết, bởi số tiền hơn 8 triệu đồng khi đó không phải vấn đề lớn, nhưng là câu chuyện danh dự.

"Ngay từ đầu tôi cũng muốn đăng câu chuyện này lên, nhưng nghĩ số tiền không quá lớn, bản thân muốn hai bên ngồi lại giải quyết với nhau cho hợp lý nhưng ngân hàng không nghe, cứ khăng khăng yêu cầu phải trả đủ cả gốc và lãi thì tôi không thể chấp nhận được. Trong sao kê cà thẻ tín dụng thì chữ ký cũng không phải chữ ký của tôi", ông A. nhấn mạnh.

Ngân hàng lên tiếng

Đại diện ngân hàng Eximbank cho biết, khách có tên P.H.A thực hiện mở thẻ Master Card tại Eximbank chi nhánh Quảng Ninh vào ngày 23/3/2013 với hạn mức 10 triệu đồng.

Khách hàng sau đó phát sinh 2 giao dịch thanh toán vào các ngày 23/4/2013 và 26/7/2013 tại một điểm chấp nhận giao dịch. Từ ngày 14/9/2013, khoản nợ thẻ nêu trên đã chuyển thành nợ xấu, thời gian quá hạn phát sinh đến thời điểm thông báo là gần 11 năm. Ngay sau đó, ngân hàng đã thực hiện nhiều bước để thu hồi khoản nợ của ông P.H.A.

"Đây là khoản nợ quá hạn đã kéo dài gần 11 năm. Ngân hàng nhiều lần thông báo và làm việc trực tiếp với khách hàng. Tuy nhiên, khách vẫn chưa có phương án xử lý nợ", đại diện ngân hàng Eximbank thông tin.

Ngân hàng này khẳng định thêm việc phát thông báo nghĩa vụ nợ cho khách hàng là hoạt động nghiệp vụ thông thường trong quá trình xử lý, thu hồi nợ. Tính đến nay, ngân hàng chưa nhận được bất kỳ khoản thanh toán nào từ khách hàng.

Cũng theo đại diện Eximbank, phương thức tính lãi, phí trong khoản nợ nói trên "hoàn toàn phù hợp với thỏa thuận giữa Eximbank và khách hàng theo hồ sơ mở thẻ ngày 15/3/2013 có đầy đủ chữ ký khách hàng. Quy định về phí, lãi được quy định rõ trong biểu phí phát hành, sử dụng thẻ cũng đã được đăng tải công khai trên website của Eximbank".

"Hiện nay, Eximbank đang tiếp tục làm việc, phối hợp với khách hàng để có phương án hỗ trợ khách hàng xử lý nợ", đại diện ngân hàng này khẳng định thêm.

Góc nhìn pháp lý

Dưới góc độ pháp lý, luật sư Nguyễn Văn Nam - Đoàn luật sư TP Hà Nội cho biết, theo quy định tại khoản 2 điều 21 Thông tư số 39/2016/TT-NHNN ngày 30/12/2016 của ngân hàng Nhà nước quy định về hoạt động cho vay của Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng nêu: Trường hợp khách hàng không trả được nợ đến hạn, thì tổ chức tín dụng có quyền áp dụng các biện pháp thu hồi nợ theo thỏa thuận cho vay, hợp đồng bảo đảm và quy định của pháp luật có liên quan.

Trường hợp sau khi áp dụng các biện pháp thu hồi nợ nhưng vẫn không đủ để hoàn thành nghĩa vụ trả nợ đối với tổ chức tín dụng, thì khách hàng có trách nhiệm tiếp tục trả đầy đủ nợ gốc và lãi tiền vay cho tổ chức tín dụng.

Hiện nay, tùy theo tính chất, sự hợp tác của người vay, giá trị khoản vay… và quy định nội bộ về xử lý nợ, Ngân hàng đang áp dụng một hoặc nhiều các biện pháp đòi nợ khác nhau.

Trong trường hợp này, ngân hàng có quyền thực hiện các biện pháp theo luật và quy định nội bộ của ngân hàng nhằm xử lý, thu hồi hoàn toàn công nợ. Tuy nhiên, trong việc này vấn đề tranh cãi là việc ngân hàng đã tính lãi đúng với quy định pháp luật, thỏa thuận giữa người mở thẻ và tổ chức tín dụng hay chưa? Khách hàng có phải là người trực tiếp nhận và sử dụng thẻ tín dụng hay không? …

Như vậy, để có căn cứ trả tiền cho ngân hàng trước tiên người mở thẻ tín dụng cần thu thập hồ sơ về hợp đồng mở thẻ tín dụng với ngân hàng, các văn bản, quy định, thỏa thuận về lãi suất trong hạn, lãi suất chậm trả, tiền phạt, bảng tính lãi chậm trả do ngân hàng tính… từ đó xác định việc ngân hàng tính lãi suất có phù hợp với quy định pháp luật không? Và ngược lại ngân hàng cần chứng minh khách hàng có nhận được thẻ tín dụng và sử dụng thẻ tín dụng hay không?

Trường hợp xác định việc ngân hàng tính lãi phù hợp với quy định pháp luật và chứng minh được người chủ thẻ đã nhận được thẻ và sử dụng thẻ tín dụng thì người vay có trách nhiệm trả toàn bộ nợ gốc và nợ lãi phát sinh cho ngân hàng đến khi tất toán hoàn toàn khoản nợ.

Nếu không trả nợ cho ngân hàng, căn cứ quy định tại Bộ luật dân sự, Bộ luật Tố tụng dân sự và các văn bản pháp luật có liên quan, ngân hàng có quyền khởi kiện tại TAND có thẩm quyền để giải quyết tranh chấp về Hợp đồng tín dụng. Trên cơ sở phán quyết của Tòa án có thẩm quyền có hiệu lực pháp luật, nếu người vay vẫn tiếp tục không trả nợ, ngân hàng có quyền yêu cầu cơ quan thi hành án thực hiện các biện pháp nghiệp vụ nhằm thi hành bản án trong đó có các biện pháp bảo đảm thi hành án như kê biên, phong tỏa, bán đấu giá tài sản/tài khoản…

Trường hợp khách hàng phản ánh đúng thông tin, không có việc nhận thẻ và dùng thẻ tín dụng thanh toán, các bên cần làm rõ vai trò của nhân viên G trong vụ việc. Khách hàng và ngân hàng có thể được xác định là nạn nhân của hành vi có dấu hiệu lừa đảo chiếm đoạt tài sản xuất phát từ việc làm của nhân viên G.

Do đó, để có căn cứ giải quyết đề xuất của khách hàng, phía ngân hàng cần triệu tập, làm việc với nhân viên G để làm rõ các vấn đề, nếu xét thấy có dấu hiệu vi phạm quy định nội bộ của ngân hàng, vi phạm quy định pháp luật, ngân hàng hoặc khách hàng có thể tố giác hành vi có dấu hiệu phạm tội ra cơ quan công an có thẩm quyền để được giải quyết.