Dữ liệu công bố ngày 27/10 của Sở Giao dịch Chứng khoán TP HCM cho thấy, Ngân hàng TMCP Á Châu (ACB) đang có kế hoạch trực tiếp tham gia lĩnh vực bảo hiểm.

Ngân hàng ACB dự kiến lập công ty bảo hiểm (ảnh minh họa).

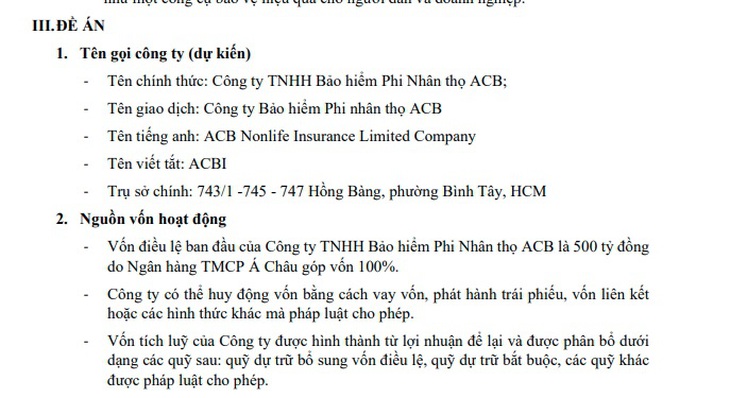

Cụ thể, theo bản dự thảo nghị quyết về việc thành lập công ty con hoạt động trong lĩnh vực bảo hiểm phi nhân thọ.

Theo đó, tên gọi dự kiến của công ty con thuộc ACB là Công ty TNHH Bảo hiểm Phi Nhân thọ ACB.

Vốn điều lệ ban đầu của Công ty TNHH Bảo hiểm Phi Nhân thọ ACB là 500 tỷ đồng, do Ngân hàng ACB góp 100% vốn.

Công ty có thể huy động vốn bằng cách vay vốn, phát hành trái phiếu, vốn liên kết hoặc các hình thức khác nhau mà pháp luật cho phép.

Ngoài ra, vốn tích lũy của Công ty được hình thành từ lợi nhuận để lại và được phân bổ dưới dạng các quỹ như: Quỹ dữ trữ bổ sung vốn điều lệ, quỹ dữ trữ bắt buộc, các quỹ khác được pháp luật cho phép.

Bảo hiểm được biết đến là lĩnh vực đầy tiềm năng, một số định hướng cho thấy, lĩnh vực này cùng với chứng khoán, ngân hàng có thể là cánh tay nối dài của một hệ sinh thái nào đó trong việc thu hút dòng tiền.

Dự kiến tên gọi của công ty bảo hiểm thuộc Ngân hàng ACB.

Theo thông tin tại phần đề án thành lập công ty bảo hiểm phi nhân thọ của Ngân hàng ACB, tiềm năng thị trường bảo hiểm là rất lớn.

Theo đó, tổng doanh thu phí bảo hiểm toàn cầu năm 2024 đạt gần 8 ngàn tỷ USD, nhờ sự phục hồi của cả ba mảng: bảo hiểm nhân thọ, phi nhân thọ và sức khỏe. Đặc biệt, bảo hiểm nhân thọ tăng 10,4%, phi nhân thọ tăng 7,7% và bảo hiểm sức khỏe tăng 7% so với năm 2023.

Dự báo các năm tới, ngành bảo hiểm toàn cầu sẽ duy trì đà tăng trưởng ổn định với tốc độ trung bình khoảng 4-5%/năm.

Động lực chính đến từ chuyển đổi số, đổi mới sản phẩm,mở rộng thị trường mới nổi và nhu cầu bảo vệ tài chính ngày càng cao của người dân. Đặc biệt, tiềm năng tăng trưởng sẽ tập trung mạnh ở khu vực châu Á – Thái Bình Dương, châu Phi và Mỹ Latin, do tỷ lệ thâm nhập bảo hiểm tại đây còn thấp (<3% GDP), dân số trẻ và tầng lớp trung lưu ngày càng tăng. Trong đó, bảo hiểm sức khỏe và bảo hiểm tài sản được đánh giá là hai lĩnh vực có tiềm năng lớn nhất, do nhu cầu chăm sóc sức khỏe, bảo vệ tài sản cá nhân và doanh nghiệp ngày càng tăng, cùng với sự xuất hiện của nhiều rủi ro mới như dịch bệnh, thiên tai và an ninh mạng.

Tại Việt Nam, thị trường bảo hiểm Việt Nam năm 2024 ghi nhận tổng doanh thu phí bảo hiểm đạt khoảng gần 227,5 ngàn tỷ đồng, giảm nhẹ 0,3% so với năm 2023. Thị trường ghi nhận sự phân hóa rõ nét giữa hai mảng nhân thọ và phi nhân thọ, trong khi doanh thu phí bảo hiểm nhân thọ giảm 5% thì bảo hiểm phi nhân thọ tăng trưởng 9,6% với doanh thu khoảng 78,3 ngàn tỷ đồng.

Bước sang 6 tháng đầu năm 2025, ngành bảo hiểm có dấu hiệu phục hồi. Tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 115,6 ngàn tỷ đồng, tăng 5,6% so với cùng kỳ năm 2024. Trong đó, doanh thu phí bảo hiểm phi nhân thọ đạt khoảng 43,5 ngàn tỷ đồng, tăng 11,38%, còn doanh thu phí bảo hiểm nhân thọ ước đạt 72 ngàn tỷ đồng, tăng 2,4% so với cùng kỳ năm trước. Tổng chi trả quyền lợi bảo hiểm ước đạt 41,5 ngàn tỷ đồng, tăng 10,1%, cho thấy sự cải thiện trong chất lượng dịch vụ. Đồng thời, tổng tài sản toàn ngành đạt gần 1,06 triệu tỷ đồng, tăng 10,9%, phản ánh tiềm lực tài chính ngày càng vững mạnh của các doanh nghiệp bảo hiểm.

Về triển vọng thị trường bảo hiểm phi nhân thọ. Thông tin của ACB cho biết, tính tới tháng 6 năm 2025, thị trường bảo hiểm phi nhân thọ Việt Nam hiện có 33 doanh nghiệp, trong đó 5 công ty dẫn đầu chiếm gần 50% thị phần. Cụ thể: PVI giữ vị trí số 1 với 18,43% thị phần, tương ứng với doanh thu ước đạt 8 ngàn tỷ đồng, tăng 13,35% so với cùng kỳ năm 2024, tiếp theo là Bảo Việt với 12,22% thị phần (doanh thu ước đạt 5,3 ngàn tỷ đồng, tăng 6,76%), Bảo Minh 7,03%, MIC 6,06% và BIC 5,55%.

Khoảng cách giữa nhóm dẫn đầu và phần còn lại vẫn rất lớn. Một số doanh nghiệp ghi nhận tốc độ tăng trưởng ấn tượng, nổi bật là Tasco (647 tỷ đồng, tăng 346,4%), SGI (45,5 tỷ đồng, tăng 129,88%) và OPES (2,1 ngàn tỷ đồng, tăng 109,75%).

Thị trường bảo hiểm phi nhân thọ Việt Nam vẫn còn nhiều tiềm năng khi một số phân khúc quan trọng chưa được khai thác tối đa, như bảo hiểm trách nhiệm bắt buộc cho xe máy, bảo hiểm nhà ở tư nhân và bảo hiểm tai nạn cá nhân. Trong cơ cấu sản phẩm, bảo hiểm xe cơ giới tiếp tục giữ vai trò chủ lực với mức tăng trưởng ổn định, trong khi bảo hiểm tài sản và cháy nổ còn nhiều tiềm năng tăng trưởng nhờ tác động tích cực từ Nghị định 105/2025/NĐ-CP (ban hành ngày 15/5/2025) điều chỉnh phí bảo hiểm cháy nổ bắt buộc, tạo động lực mới cho phân khúc này. Song song đó, bảo hiểm sức khỏe và tai nạn cá nhân vẫn chiếm tỷ trọng lớn, phản ánh xu hướng người dân ngày càng quan tâm đến bảo vệ sức khỏe và phòng ngừa rủi ro y tế. Đây là cơ hội để các doanh nghiệp đẩy mạnh sản phẩm chăm sóc sức khỏe toàn diện, đáp ứng nhu cầu ngày càng tăng của thị trường.