Theo thông tin được chia sẻ trên mạng xã hội, một người đàn ông có tên P.H.A. sử dụng thẻ tín dụng của một ngân hàng thương mại và phát sinh dư nợ 8.554.625 đồng.

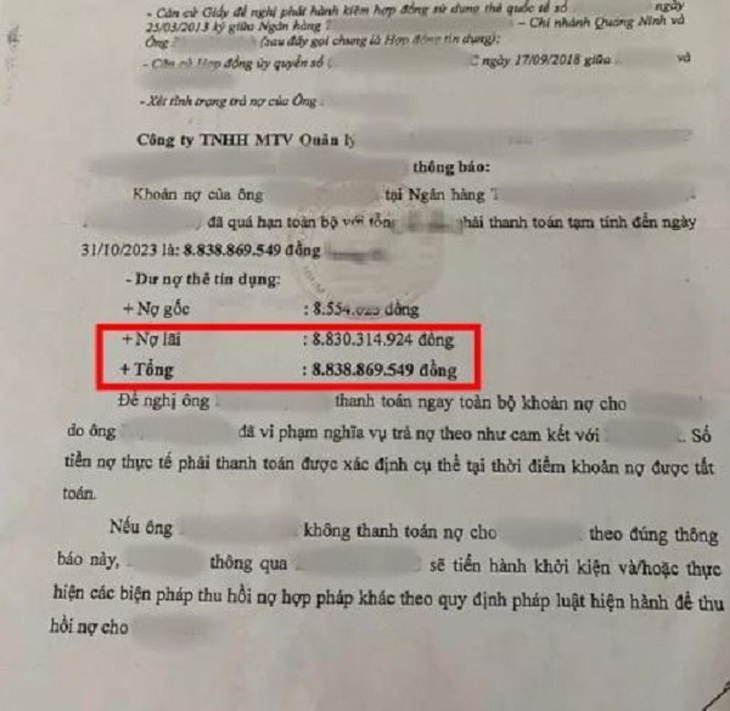

Đến 30/10/2023, ngân hàng đã gửi thông báo về khoản nợ quá hạn toàn bộ đối với khoản vay này của người đàn ông với tổng số tiền phải thanh toán là 8.838.869.549 đồng, trong đó nợ lãi là 8.830.314.924 đồng.

Công văn nhắc nợ được ngân hàng gửi đến khách hàng P.H.A. (Ảnh: cắt clip MXH).

Đại diện của ngân hàng này cho biết, người đàn ông đã mở thẻ Master Card tại chi nhánh tỉnh Quảng Ninh ngày 23/3/2013 với hạn mức 10 triệu đồng. Sau đó đã phát sinh hai giao dịch thanh toán vào các ngày 23/4/2013 và 26/7/2013 tại một điểm chấp nhận thẻ.

Theo người đại diện cho hay, phía đơn vị đã thực hiện các thủ tục để thu hồi khoản nợ của ông P.H.A. Cụ thể, ngày 16/9/2013, ngân hàng đã thông báo bằng văn bản đến khách hàng về việc vi phạm nghĩa vụ trả nợ.

Tuy nhiên, ngày 12/12/2017, khách hàng có văn bản khiếu nại về việc không nhận được thông báo việc vi phạm nghĩa vụ thanh toán.

Ngày 23/12/2017, ngân hàng này đã có văn bản phúc đáp về nghĩa vụ thanh toán, đồng thời đề nghị ông P.H.A có phương án thanh toán khoản nợ cho ngân hàng.

Phía ngân hàng cho rằng đây là khoản nợ quá hạn đã kéo dài gần 11 năm, ngân hàng đã nhiều lần thông báo và làm việc trực tiếp với khách hàng. Tuy nhiên phía khách hàng vẫn chưa có phương án xử lý nợ.

Ngay sau khi thông tin về câu chuyện của ông P.H.A. được chia sẻ trên mạng xã hội đã khiến nhiều người không khỏi "sốc" trước số tiền lãi này.

Về phương thức tính lãi, phí, ngân hàng này cho rằng hoàn toàn phù hợp với thoả thuận giữa đơn vị và khách hàng theo hồ sơ mở thẻ ngày 15/3/2013 có đầy đủ chữ ký khách hàng (quy định về phí, lãi được quy định rõ trong biểu phí phát hành, sử dụng thẻ đã được đăng tải công khai trên website của ngân hàng).

Trao đổi với báo chí, theo chuyên gia kinh tế Cấn Văn Lực, khi sử dụng thẻ tín dụng là chủ thẻ đang đi vay ngân hàng một hạn mức tín dụng để tiêu dùng trước và trả nợ sau. Nếu khoản nợ được trả trong thời hạn ngân hàng quy định, chủ thẻ sẽ không phải chịu lãi. Nhưng nếu thanh toán quá hạn, chủ thẻ sẽ phải trả lãi suất trên khoản vay, vừa phải chịu thêm mức phí phạt thanh toán quá hạn rất cao.

Vì vậy khách hàng cần cân nhắc kỹ trước khi ký hợp đồng mở thẻ tín dụng mới, chỉ nên mở thẻ khi thực sự có nhu cầu sử dụng, tránh phát sinh các phí không mong muốn.

Lưu ý khi sử dụng thẻ tín dụng

Theo anh Minh Vũ (nhân viên phát hành thẻ tại Ngân hàng Thương mại Cổ phần Công thương Việt Nam) chia sẻ: "Hiện nay, việc sử dụng và thanh toán thẻ tín dụng của khách hàng đã được thu thập và xếp hạng tín dụng tại Trung tâm Thông tin tín dụng quốc gia Việt Nam. Theo đó, 5 loại nợ tín dụng bao gồm 5 nhóm: Dư nợ đủ chuẩn, dư nợ cần chú ý, dư nợ dưới tiêu chuẩn, nợ nghi ngờ mất vốn và nợ có khả năng mất vốn (nợ xấu).

Chỉ nên dùng thẻ tín dụng khi thực sự cần thiết.

Đây là tiêu chí quan trọng để đánh giá mức tín nhiệm của khách hàng có thể vay tiền ngân hàng. Nếu khách hàng rơi vào nhóm nợ xấu thì khả năng vay tiền ngân hàng rất thấp, vì vậy người dân chỉ sử dụng thẻ tín dụng khi cần thiết.

Khách hàng cần lưu ý việc kiểm soát chi tiêu hàng tháng và quản lý nợ thẻ tín dụng bằng cách nhớ thanh toán đúng và đủ. Người sử dụng thẻ cũng nên đặt ra mức nợ chi tiêu trong ngưỡng. Hiện nay, có nhiều người có tới 3-4 thẻ tín dụng trong khi không kiểm soát được tài chính cá nhân, sẽ dễ bị mất cân đối tài chính.

Khách hàng nên tận dụng những lợi thế do thẻ tín dụng mang lại và hạn chế những điểm bất cập của việc dùng thẻ. Để tạo thành thói quen chi tiêu và trả nợ đúng hạn, khách hàng chỉ nên bắt đầu với một thẻ, hạn mức có thể bằng hoặc gấp từ 2 lần thu nhập theo tháng của mình.

Điều quan trọng nhất, luôn phải đảm bảo có đủ tiền để thanh toán đúng thời hạn cũng như tối ưu từ các ưu đãi của mỗi dòng thẻ tín dụng đang sử dụng.