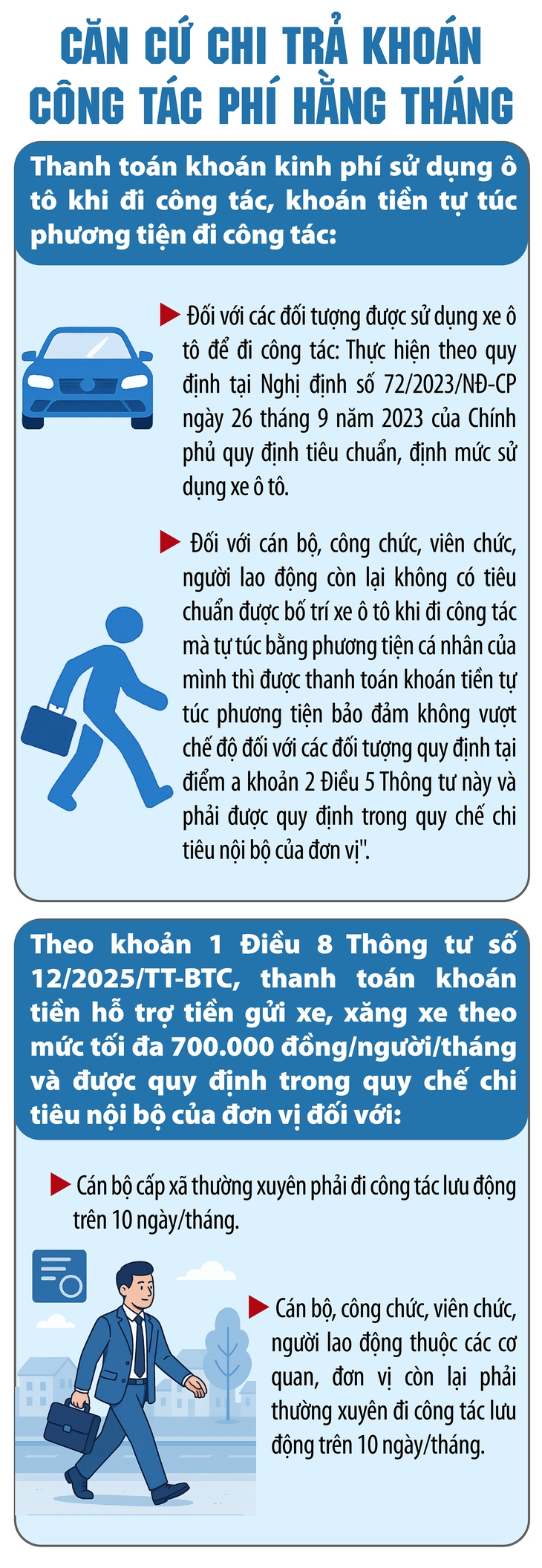

Khoản 2, khoản 5 Điều 1 Thông tư số 12/2025/TT-BTC ngày 19/3/2025 của Bộ trưởng Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 40/2017/TT-BTC ngày 28/4/2017 quy định:

Ý kiến của bạn

Khoản 2, khoản 5 Điều 1 Thông tư số 12/2025/TT-BTC ngày 19/3/2025 của Bộ trưởng Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 40/2017/TT-BTC ngày 28/4/2017 quy định: